10:26

Продажа офисной недвижимости: итоги года

Большая часть объектов на рынке представлена старым фондом. Новые офисные центры начали поступать на рынок в последние пять лет. Наиболее крупные объекты, вышедшие в 2003-2007 годах, представлены в табл. 1. При этом основная масса объектов предлагалась к продаже и аренде.

Таким образом, доля современных профессиональных площадей составляет всего лишь около 13,0% и представлена объектами, в большинстве своем введенными в эксплуатацию за последние пять лет. Реконструированные офисные здания имеют значительный удельный вес в общем объеме — 15,7%, около 5,5% — занимают офисные площади, расположенные на первых и средних этажах в жилых домах. Большую часть — порядка 65,8% от общего объема рынка, занимают офисы в административных зданиях, в том числе государственного управления и здравоохранения, а также в корпусах заводоуправлений, расположенных на территории бизнес-парков и промышленных предприятий. Обеспеченность современными офисными площадями на одного жителя составляет 0,08 кв.м.

Основная масса существующих офисных зданий Днепропетровска до 2007 года была представлена объектами средней этажности от 4 до 7 этажей и средней площади от 2000 кв. м до 4000 кв.м. С 2007 года на рынок Днепропетровска начали выходить крупномасштабные бизнес-центры, общая площадь которых превышала 5000 кв. м.

В 2009-2012 гг. заявлены проекты бизнес-центров площадью свыше 10 тыс. кв. м, но в связи с нестабильной ситуацией в Украине их реализация под вопросом.

Стоимость офисной недвижимости на начало января 2008 года в среднем по городу составляла $2048 за кв.м. За год цена предложения увеличилась более чем на 40% и составила на конец декабря 2008 года $2886 за кв. м (табл. 2).

Анализируя поведение покупателей и продавцов в период первого полугодия 2008 года, мы наблюдали преобладание спроса над предложением. Цены росли стремительными темпами как на старый офисный фонд, так и на площади в новых бизнес-центрах. С начала лета ситуация постепенно начала изменяться, и в отдаленных и приближенных районах города было выставлено на продажу большое количество объектов офисного назначения. Рост цен замедлился, на рынке встречалось все больше интересных вариантов с адекватной ценой предложения. С середины августа в приближенных районах города на продажу было выставлено очень большое количество объектов в техническом состоянии «евроремонт», что повлекло за собой увеличение средней цены предложения в этих районах до уровня $2865 за кв. м. Но спрос на объекты продолжал снижаться.

После того как рынок наполнился значительным количеством объектов различного уровня, и предложение стало преобладать над спросом, цены постепенно начали снижаться. С началом финансового кризиса в Украине, который пришелся на октябрь, продавцы стали существенно снижать цены на все объекты без исключения — как в центральной части, так и в отдаленных частях города (табл. 3). Результатом является падение цен предложений в среднем по городу до уровня июльских. Если говорить о ценах внутри районов, то наибольшее падение зафиксировано в приближенных и отдаленных районах города — в пределах 10-12%. В центральных и отдаленных районах среднее значение цен предложений достигло отметки второго квартала 2008 года, и это без учета фактического торга. На сегодняшний день продавец только лишь на начальном этапе готов снизить цену на 15-20% от цены предложения — это даже при условии, что покупатель еще не выезжал на объект.

Если говорить о представленных на рынке новых БЦ, то предлагаемые к продаже офисные помещения в центральной части имеют, в большинстве своем, площадь от 100 кв. м до 300 кв. м и варьируются в среднем ценовом диапазоне $2500-$3200 за кв. м. Нагорный район менее активен по продажам. Собственники продают офисные помещения площадью от 70 кв. м до 200 кв. м, цены на которые ниже «центральных» на 10-15% ($2150-$2600 за кв. м). Предложения на пр. Кирова, пр. Пушкина, пр. Гагарина и ул. Титова единичны, поэтому выявить средний ценовой диапазон не представляется возможным. Цены ограничены крайними предельными значениями — $1600 и $3200 за кв. м. Офисы в районах улиц Рабочая и Героев Сталинграда превышают по размерам продаваемых площадей предложения в центральной части, экономия покупки составляет 20%-30% за квадратный метр в зависимости от состояния. Если объединить все предложения по прилегающим к центру районам города, то полученная средняя стоимость в этом сегменте составит $2567 за кв. м На жилмассивах города офис можно приобрести ориентировочно от $1590 до $2050 за кв. м общей площади, получив уступку от первоначальной стоимости в размере 5-15%.

Цены на новые офисные помещения в современных бизнес-центрах к середине 2008 года находились в диапазоне $2600-$5000 за кв. м в зависимости от стадии строительства, местоположения БЦ и класса. 95% новостроек находятся в центральной части, средняя удельная цена предложения составляет $3638. На конец ноября 2008 года практически все застройщики существенно снизили цены на $100-$500 за кв. м., но продажи не увеличиваются.

В данный момент на рынке практически не фиксируется заключенных сделок. Проблема состоит в отсутствии кредитования, постоянном увеличении курса доллара США и в общей нестабильной ситуации в Украине. Поскольку на все виды недвижимости наблюдается снижение цен, то покупатель предпочитает ждать дальнейшего снижения цены. В связи с сокращением штата сотрудников многие предприятия выставляют на продажу освободившиеся помещения. Также на рынок поступил большой объем офисных помещений, которые ранее покупались с целью перепродажи. Часть из них — это бывшие квартиры первых этажей, которые были выведены из жилого фонда для последующей продажи в качестве коммерческих площадей. В связи с ростом количества невозвратов банковских кредитов на рынок очень активно начали поступать объекты залогового имущества. Рынок все больше пополняется предложением, а финансовая возможность покупателя стремительно падает, что соответственно ведет к снижению цен предложений. Поэтому, учитывая все изложенное выше и набирающий обороты кризис в стране, в ближайшие месяцы ожидается дальнейшее падение цен на офисные помещения, выставленные на продажу ориентировочно до значений, заявленных на начало 2008 года. В том случае, если не будет «разморожено» кредитование данного сектора недвижимости, продаваемые площади пополнят сегмент аренды. Уровень вакантности арендных площадей тем самым увеличится, а договоры аренды с арендаторами в таких объектах будут краткосрочными.

Автор: Марина Холодная, оценщик-аналитик компании RealNest

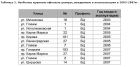

Таблица 1. Наиболее крупные офисные центры, введенные в эксплуатацию в 2003-2007гг. |

Таблица 2. Динамика изменения средней стоимости, $/кв.м |

Таблица 3. Изменение средней стоимости за 2008 год, % |

|

4

4

Gorod`ской дозор | Обсудите тему на форумах | Разместить объявление

Другие новости раздела:

|

Gorod`ской дозор |

|

Фоторепортажи и галереи |

|

Видео |

|

Интервью |

|

Блоги |

| Новости компаний | |

| Сообщить новость! | |

|

Погода |

|

Архив новостей |

На Соборной площади в Днепре водители оставляют автомобили на полосе для автобусов и велосипедистов: машины забирают эвакуатор

На Соборной площади в Днепре водители оставляют автомобили на полосе для автобусов и велосипедистов: машины забирают эвакуатор Новый электронный сервис для водителей Днепра: быстрый доступ к информации о парковке, штрафах и эвакуации авто

Новый электронный сервис для водителей Днепра: быстрый доступ к информации о парковке, штрафах и эвакуации авто Минэкономики и Google Украина запустили совместный проект по обучению навыкам работы с искусственным интеллектом

Минэкономики и Google Украина запустили совместный проект по обучению навыкам работы с искусственным интеллектом «Днепропроводоканал» продолжает ограничение услуги водоснабжения должникам

«Днепропроводоканал» продолжает ограничение услуги водоснабжения должникам Присоединяйтесь, чтобы узнать больше: на встрече платформы «Диалог власти и бизнеса» будут говорить о документальных проверках

Присоединяйтесь, чтобы узнать больше: на встрече платформы «Диалог власти и бизнеса» будут говорить о документальных проверках В Днепре появится передвижной музей

В Днепре появится передвижной музей Как подключить когенерационные установки к газовым и электросетям: детали предпринимателям области расскажут на онлайн-встрече

Как подключить когенерационные установки к газовым и электросетям: детали предпринимателям области расскажут на онлайн-встрече В Днепре 7 ноября стартует второй этап ремонта трамвайного переезда на перекрестке просп. Леси Украинки и бульв. Батальона Днепр. Как будет ходить транспорт

В Днепре 7 ноября стартует второй этап ремонта трамвайного переезда на перекрестке просп. Леси Украинки и бульв. Батальона Днепр. Как будет ходить транспорт С 6 ноября приостановливается движение транспорта по ул. Отечественная

С 6 ноября приостановливается движение транспорта по ул. Отечественная В случае блекаута там можно обогреться и зарядить гаджеты: на Днепропетровщине обустроили почти 1,5 тысячи Пунктов несокрушимости

В случае блекаута там можно обогреться и зарядить гаджеты: на Днепропетровщине обустроили почти 1,5 тысячи Пунктов несокрушимости• На Соборній площі у Дніпрі водії кидають авто на смузі для автобусів та велосипедистів: машини забирає евакуатор (13)

• Якщо уряд забере у Дніпра 3,3 млрд грн, місто втратить можливість відновлювати будинки і школи після обстрілів рф (11)

• Чи всі мешканці забезпечені теплопостачанням? (11)

• Це був найбільший палац спорту СРСР: Чому Метеор перетворюється на руїни (10)

• На житловому масиві Перемога демонтують відомий ринок «Кодак» (8)

• Ярослава Магучих отримала новий паспорт (6)

• У відкладах Каховського водосховища виявили небезпечні пестициди та канцерогени (6)

• На Тополі 19-річний хлопець пограбував жінку (6)

• На Запорізькому шосе у Дніпрі зіткнулися два легковики: відео моменту (5)

* - за 7 днів | за 30 днів | Докладніше

Все права защищены. Использование материалов сайта возможно только с разрешения владельца.

О проекте :: Реклама на сайте

завтра будет дороже!!! до НГ надо срочно покупать на все деньги..

у меня гривен 400.00 есть, на 0.0002 кв.м в САМОМ центре!!! Ответить | С цитатой